按照1月1日施行的《中华人民共和国个人所得税法实施条例》,从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额,通常来说,核定征收的对象包括个体工商户、承包承租经营户;个人独资企业、合伙企业投资者等。

一、经营所得核定征收纳税人范围

具有下列情形之一的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人以及从事其他生产、经营活动的个人(以下简称纳税人):

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账簿的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。

以上核定征收纳税人范围各地基本一致。

二、核定征收方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收。

(一)采用定期定额征收方式

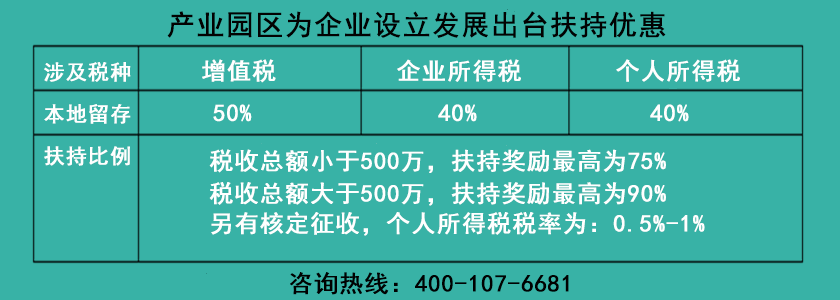

规模较小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户、个人独资企业、合伙企业,可以采用定期定额征收方式。 1.采用定期定额征收方式的,其应纳税额的计算公式如下: 应纳税额 = 核定收入总额×核定征收率 核定收入总额为不含增值税收入额。 通过各地公告来看,纳税人月核定销售收入(营业收入)不超过3万元的,个人所得税实行零申报,个人所得税征收率为0%;月核定销售收入(营业收入)超过3万元的,按个人所得税核定征收率进行缴纳。 各地都有出台不同个人所得税核定征收率表,针对不同行业,不同月度经营收入的梯度,设置个人所得税征收率,一般为0.3%-2%不等。

(二)采用核定应税所得率征收方式

不符合查账征收个人所得税条件,且不符合上述定期定额征收条件的纳税人,可采用应税所得率征收方式。 1.实行核定应税所得率征收个人所得税的,应纳税所得额的计算公式如下: 应纳税所得额=收入总额×应税所得率 应纳税额=应纳税所得额×个人所得税税率-速算扣除数 2.应税所得率的标准按《个人所得税核定应税所得率表》 3.经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。 不同地区对不同行业拟定的应税所得率也不同

猜您喜欢

看看AI能给我们怎样的答案。

看看AI能给我们怎样的答案。

本周选址意向新增上海、四川、山西、天津、浙江、湖南等区域的项目,欢迎

人无我有,人有我精,以特取胜!

本周选址意向新增山西、山东、河北、安徽、北京、重庆、江苏等区域的项

本周选址意向新增天津、江苏、安徽、湖北、海南等区域的项目,欢迎各位招